一、投資概述

1. 資管新規出臺,私募基金受其影響較深,行業分化將加劇。

私募基金方面,常見的私募基金融資模式受到產品分級限制等的影響,基金規模高增長勢頭開始收斂,自主管理規模預計縮減;私募基金投資方面,已被禁止投資借貸性質資產或通過委托貸款、信托貸款等方式直接或間接從事借貸業務;私募基金業務模式方面,常見的“銀行理財+私募FOF/銀行理財+私募基金”、“保險資管+私募基金”、“非金融機構資產管理產品+私募基金”的模式受到影響;行業生態方面,私募行業分化將加劇,私募基金或加速申請公募牌照。

2. 醫療健康產業投資熱度持續上漲,資金投資頭部效應愈加顯著,對前期的創新投資越加謹慎。

從融資案例數及規模看,融資總額及單筆融資規模創近三年新高。2018年,中國醫療健康產業VC/PE融資案例數及規模總計分別為639起和704.5億元,相比2017年,融資案例數同比增長13.1%,小幅提升,融資規模同比增長101.7%,躍升顯著。2018年單筆融資規模達到2.5億元,是2017年的2倍左右,創近三年新高。總體來講,醫療健康產業投資熱度延續上漲趨勢。

注:融資規模統計不包含未明確披露金額的案例。

數據來源:火石創造投融資數據庫

從高額融資項目數及規模看,資金頭部集聚效應愈加明顯。2018年,醫療健康產業單筆過億的融資案例總數166起,比2017年上升61.2%,占全年融資項目比重的26%,合計融資規模達到661.5億元,比2017年增長114%,占全年融資規模比重的94%。總體來講,26%的過億融資案例貢獻了全年94%的融資規模,可見資金投資的頭部效應顯著,資金往優質項目集聚的趨勢將愈加明顯。

注:融資規模統計不包含未明確披露金額的案例。

數據來源:火石創造投融資數據庫

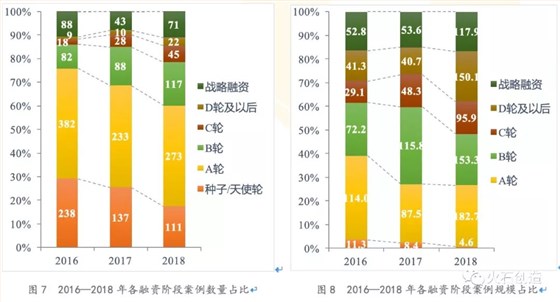

從融資階段看,投資更趨向后期階段集中。2018年,B輪及以后融資項目數量共255起,占全年融資項目比重的39.9%,比2017年上升了10%,比2016年上升15.9%,投資趨勢與前兩年相比,更往后期階段集中。早期融資項目數量明顯較少,表明資本對于醫療健康產業前期的創新投資越加謹慎。

注:融資規模統計不包含未明確披露金額的案例

數據來源:火石創造投融資數據庫

二、領域投資篇

1. 政策全面推進,技術和模式創新雙向驅動成為投資主基調。

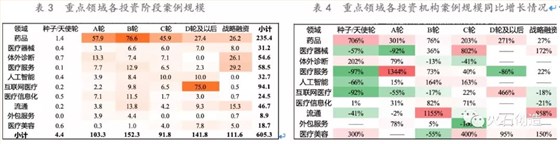

近年,醫藥、醫療、醫保改革三位一體,從研發端、生產端、流通端和應用端全面推進改革。2018年,中國醫療健康產業投資仍主要集中在藥品、醫療器械、體外診斷、醫療服務(非公醫療)等領域,分別完成110起、96起、90起、72起。創新藥投資進入快車道,A輪、B輪融資布局加速;醫療器械后期及戰略融資項目增長迅速;體外診斷、人工智能、醫療服務(非公醫療)領域的投資布局加速;移動及互聯網醫療進入資本“收獲期”;醫藥流通和醫藥外包漸受資本青睞。總體來講,模式和技術創新雙向驅動是2018年各細分領域投資的總體基調,單維度模式創新的紅利開始衰退,盲目以資金換市場規模增長的“潮流”已經退去,未來資本將更加青睞新技術搭載相匹配的商業模式。

注:融資規模統計不包含未明確披露金額的案例。

數據來源:火石創造投融資數據庫

2. 政策加碼,創新藥資金集聚優勢明顯,抗體仍為投資寵兒、細胞和基因治療投資開始進入高熱期。

繼“兩辦36條”發布,鼓勵藥品創新,深化藥品審評審批制度,2018年,國家藥品監督管理局發布《接受藥品境外臨床試驗數據的技術指導原則》,對藥品境外臨床試驗數據的技術要求和接受程度作出明確規定,加速創新藥研發進程。

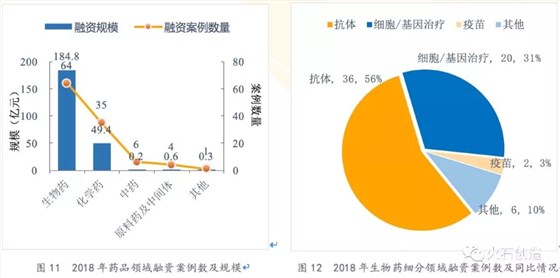

受行業利好政策影響,2018年創新藥資本吸引能力顯著提升。全年累計完成融資案例數達110起,占全年融資案例總數的17%;披露融資規模約235.4億元,占全年融資規模的33.4%。

從增長情況看,融資數量和規模均有較大提升,分別同比增長27.9%和132.4%。創新藥資金集聚優勢明顯,過億融資案例數52起,占醫療健康產業過億融資案例總數比重的31.3%,融資規模229.3億元,占醫療健康產業過億融資規模總額比重的34.7%,醫療健康產業融資金額TOP15的案例中,50%的案例為創新藥研發企業,如騰盛博藥、基石藥業、天境生物、復宏漢霖、亞盛醫藥、天士力、同潤生物和信達生物等。

注:融資規模統計不包含未明確披露金額的案例

數據來源:火石創造投融資數據庫

抗體藥物仍為投資“寵兒”,資本投入研發成果初顯。58.2%的創新藥投資案例集中在生物藥領域,其中又以抗體藥物的資本關注度最高,全年共有36起融資案例合計完成融資規模約128.2億元,分別占創新藥投資案例數量和規模比重的32.7%和54.5%。資本多年扶持下,2018年抗體藥物研發成果已經顯現,君實生物的特瑞普利單抗注射液和信達生物的信迪利單抗注射液獲批上市。

細胞和基因治療投資開始進入高熱期。2018年,細胞/基因治療領域共有20起案例完成融資,是2017年融資案例數量的4倍;合計披露融資規模約26.25億元,約為2017年融資規模總額的19倍。

注:融資規模統計不包含未明確披露金額的案例

數據來源:火石創造投融資數據庫

三、區域投資篇

1. 融資集聚的空間格局未變,仍以創新要素齊全的區域為主,成都、武漢等中西部重點城市的融資熱度開始上升。

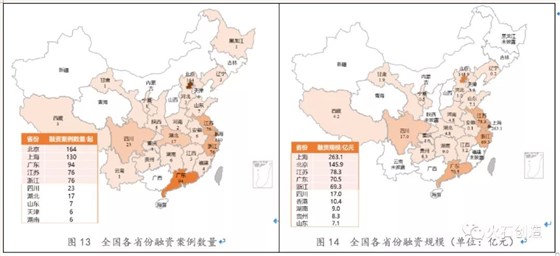

北京、上海、廣東仍為醫療健康產業的主要投資陣地,2018年完成融資的案例數量分別為164起、130起、94起,披露融資規模總計分別為145.9億元、263.1億元、70.5億元。浙江和江蘇繼續保持投資活躍,均有76起案例完成融資,披露融資規模總計分別為69.3億元和78.3億元。四川、湖北等省開始發力,完成融資的案例數量分別為23起和17起,同比2017年分別增長35.3%和41.7%。

總體來講,VC/PE融資集聚的空間格局未有明顯變化,仍集中在創新要素資源集中、創新創業環境良好的地區,但隨著中西部重點地區對醫療健康產業的重視程度加深,成都、武漢等重點城市的融資熱度不斷上升。

注:融資規模統計不包含未明確披露金額的案例

數據來源:火石創造投融資數據庫

2. 重點城市細分領域融資存在差異

長三角地區創新藥資本吸引力不斷加強。上海正加速成為全球醫藥產業創新高地,2018年11月,出臺“鼓勵藥械創新32條”,建設生物醫藥創新研發高地,2018年上海藥品領域完成融資35起,同比增長84.2%,披露融資規模119億元,是2017年的3.5倍;江蘇以蘇州BIOBay、南京生物醫藥谷等園區為核心,在創新藥研發中獨具特色,2018年全省在藥品領域完成融資21起,占全省融資總數的29%,披露融資規模61.3億元,占全省融資規模總量的80%;浙江生物醫藥創新主要以杭州為核心,2018年全省在藥品領域完成融資15起,披露融資規模10.4億元。

表5 2018年重點地區在重點細分領域融資案例數量

表6 2018年重點地區在重點細分領域融資規模(億元)

注:融資規模統計不包含未明確披露金額的案例

數據來源:火石創造投融資數據庫

北京市醫療健康產業以醫療器械、體外診斷、醫療服務、智慧醫療等產業的融資優勢顯著。2018年,北京發布《北京市加快醫藥健康協同創新行動計劃(2018-2020年)》,圍繞原始創新和成果轉化、醫療資源溢出、提升企業競爭力、優化營商環境四個方面進行部署。從融資情況看,2018年北京市體外診斷、醫療服務、醫療人工智能融資案例數增量顯著,分別完成24起、26起、21起融資,同比增長26%、86%、40%。

廣東省在醫療器械、體外診斷、醫藥流通等產業的融資優勢凸顯。2018年,《廣東省醫療器械注冊人制度試點工作方案》批復,廣州、珠海、深圳三個試點地區作為醫療器械MAH試點。從融資情況看,2018年廣東省體外診斷、醫藥流通融資案例數量和融資規模全國領先,體外診斷完成20起融資,僅次于北京,醫藥流通完成7起融資,融資規模25.5億元,均處于國內前列。

四、退出篇

1. IPO上市企業數量銳減,融資規模顯著增長。

2018年全國醫療健康產業IPO上市企業26家,同比下降45.8%;完成募資規模476.9億元,同比增長82.8%,募資規模創五年來新高。受A股IPO審核全面從嚴、上市規則修訂等因素影響,A股IPO上市的企業數量明顯減少,2018年上交所和深交所僅有8家企業醫療健康企業上市,其中,主板3家、中小板3家、創業板2家。2014年-2017年間,全行業IPO申請平均過會率86.34%,而2018年僅為64.53%,過會率創五年來新低。

注:融資規模統計不包含未明確披露金額的案例

數據來源:火石創造投融資數據庫

2. 港交所上市企業數量顯著增加,科創板為退出提供新渠道。

隨著2018年4月,港交所宣布對三類公司推行新上市政策,如同股不同權結構的公司、未有收入的生物科技公司、將港交所作為第二上市地的公司,醫療健康企業在港交所上市的數量顯著增加,2018年16家企業在港交所上市,是2017年的2.6倍之多,創近五年新高,占當年醫療健康行業上市企業數量比重的61.5%,成為當年風險投資退出的重要渠道之一。2018年11月,官方宣布將在上交所設立科創板并試點注冊制,將為風險投資退出提供新的退出渠道。

圖17近五年中國醫療健康行業IPO企業上市交易所分布

耦合劑智能供料器

耦合劑智能供料器 隔離透聲膜

隔離透聲膜 腔道用超聲耦合劑

腔道用超聲耦合劑 醫用無菌耦合劑

醫用無菌耦合劑